Vedno znova, več let zapored, na straneh slovenskih finančnih medijev beremo o poku balona pri ceni zlata. Vsak nihaj cene navzdol, ki je posledica manipulacije ali 'zdrave' korekcije trga izkoristijo za vsaj en članek o poku 'zlatega' balona. Da o tem pišejo blogerji lahko razumem, da pa o tem pišejo mediji, ki naj bi podajali neodvisna mnenja s finančnih trgov pa težko razumem. No, lahko, če sprejmem dejstvo, da novinarji in odgovorni uredniki nimajo popolnih informacij o trgu zlata. Poglejmo si torej najprej kakšna je definicija balona. Definira ga eksponentna rast, ki ji sledi eksponentni padec. Lep primer poka balona, je bilo videti pri tehnoloških podjetjih ( t.i. dot-com). Ameriški delniški indeks NASDAQ je od leta 1996 do leta 2000 zrasel od 600 na 5000 točk. V tem primeru je dejansko šlo za klasičen špekulativni balon. V začetku leta 2000 so investitorji to tudi sami kmalu ugotovili in vrednost indeksa je začela upadati. V naslednjih mesecih je vrednost indeksa padla na vrednost 2000 točk, do konca leta 2002 celo na 800 točk. V tem času je tehnološkemu podjetju Microstrategy vrednost delnice padla z vrednosti 3.500 ameriških dolarjev na vsega 4 dolarje!

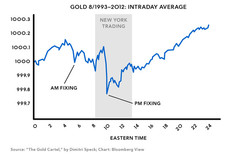

Zgodba pri zlatu je povsem drugačna, saj je rast cene linearna. Padec cene zlata je posledica ekstremne manipulacije centralnih in t.i. bullion bank (dokazana krivda banki Barclays, odstop Deutsche Bank od fiksiranja cene) in ne poka balona. Nizka cena pač ustreza večjemu številu interesentov kot visoka. Ta ustreza politikom, potencialnim velikim investitorjem, industriji, bančnemu lobiju, lobiju centralnih bank, azijskim državam in blagovni borzi Comex. Na drugi strani bi trenutno visoko ceno pozdravili le proizvajalci (rudniki) in obstoječi investitorji. Še nekaj je. Rast cene zlata odseva slabosti finančnega sistema in valut brez realne podlage. Če verjamemo Jürgenu Starku, nekdanjemu podpredsedniku Bundensbank in glavnemu ekonomistu ECB, ki je dejal, da je finančni sistem ušel izpod nadzora, bi morala biti cena zlata danes torej veliko višja. Jürgen Stark ugotavlja, da je ECB zapravila popolnoma vse možnosti za nadzor nad trenutno gospodarsko situacijo in da je celoten finančni sistem popolna iluzija! In kaj priporoča? Realizacija fiktivnih dobičkov in njihov prenos v tradicionalno varni zatočišči, zlato in srebro. Njegov pogled na situacijo si lahko preberete na tej povezavi tukaj.

Mediji s svojimi nebulozami o poku balona pri zlatu, javnost namerno obračajo stran od ene najbolj perspektivnih naložb v zadnjem in naslednjem desetletju ter hkrati prikrivajo prave balone. Torej, če kdo išče balone, naj pogleda malo okoli sebe in zagotovo ne bo mogel mimo ogromnega balona finančnih derivatov, obvezniškega balona, balona kreditnih kartic, delniškega balona… Njihov pok se lahko zgodi kadarkoli, povzroči pa ga lahko nek dogodek (black swan), ki ga je izjemno težko ali celo nemogoče v naprej predvideti in napovedati. Ko se bo razpočil obvezniški balon, bo za seboj na denarnem trgu pustil opustošenje, katerega obseg in posledice si danes težko predstavljamo. Trenutno manipulacijo trga zlata in ugodno ceno je torej smiselno izkoristiti za pravočasno zaščito premoženja pred sesutjem denarnega trga.

Zgodba pri zlatu je povsem drugačna, saj je rast cene linearna. Padec cene zlata je posledica ekstremne manipulacije centralnih in t.i. bullion bank (dokazana krivda banki Barclays, odstop Deutsche Bank od fiksiranja cene) in ne poka balona. Nizka cena pač ustreza večjemu številu interesentov kot visoka. Ta ustreza politikom, potencialnim velikim investitorjem, industriji, bančnemu lobiju, lobiju centralnih bank, azijskim državam in blagovni borzi Comex. Na drugi strani bi trenutno visoko ceno pozdravili le proizvajalci (rudniki) in obstoječi investitorji. Še nekaj je. Rast cene zlata odseva slabosti finančnega sistema in valut brez realne podlage. Če verjamemo Jürgenu Starku, nekdanjemu podpredsedniku Bundensbank in glavnemu ekonomistu ECB, ki je dejal, da je finančni sistem ušel izpod nadzora, bi morala biti cena zlata danes torej veliko višja. Jürgen Stark ugotavlja, da je ECB zapravila popolnoma vse možnosti za nadzor nad trenutno gospodarsko situacijo in da je celoten finančni sistem popolna iluzija! In kaj priporoča? Realizacija fiktivnih dobičkov in njihov prenos v tradicionalno varni zatočišči, zlato in srebro. Njegov pogled na situacijo si lahko preberete na tej povezavi tukaj.

Mediji s svojimi nebulozami o poku balona pri zlatu, javnost namerno obračajo stran od ene najbolj perspektivnih naložb v zadnjem in naslednjem desetletju ter hkrati prikrivajo prave balone. Torej, če kdo išče balone, naj pogleda malo okoli sebe in zagotovo ne bo mogel mimo ogromnega balona finančnih derivatov, obvezniškega balona, balona kreditnih kartic, delniškega balona… Njihov pok se lahko zgodi kadarkoli, povzroči pa ga lahko nek dogodek (black swan), ki ga je izjemno težko ali celo nemogoče v naprej predvideti in napovedati. Ko se bo razpočil obvezniški balon, bo za seboj na denarnem trgu pustil opustošenje, katerega obseg in posledice si danes težko predstavljamo. Trenutno manipulacijo trga zlata in ugodno ceno je torej smiselno izkoristiti za pravočasno zaščito premoženja pred sesutjem denarnega trga.

RSS Feed

RSS Feed