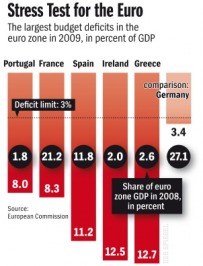

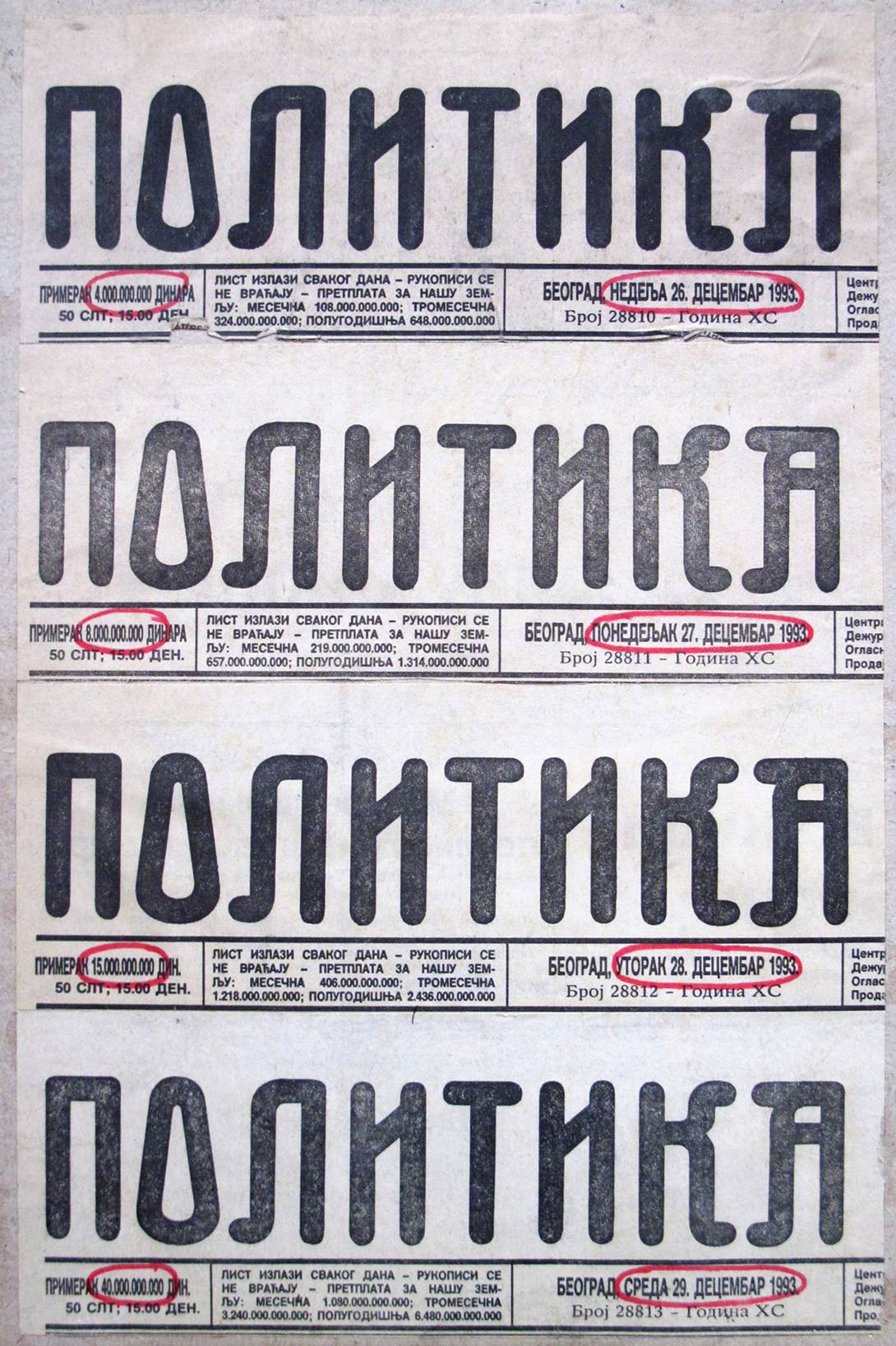

Trg plemenitih kovin postaja z leti vse bolj in bolj nihajen (volatilen). To velja tudi za trg fizičnega zlata, ki s svojo volatilnostjo kar kliče po trgovanju. A, pozor! To je nevaren napev "finančnih siren", s katerim želijo dolgoročno naravnane investitorje spremeniti v kratkoročne, pohlepne trgovce. Tem pa na trgu plemenitih kovin preprosto ni mesto. Vas zanima zakaj? Zato, ker je fizično zlato vaša zavarovalna polica za primer visoke inflacije, devalvacije, borznega zloma in še marsikatero drugo negativno ekonomsko situacijo. In kot veste se z zavarovalno polico ne trguje. Je preprosto tam in skrbi za vašo osnovno socialno varnost. Enako vlogo ima fizično zlato v vaši zbirki finančnih naložb (portfelju). Z dolgoročno investicijo v zlato se izognete tudi slabi volji ob kratkoročnih manipulacijah trga, ki jih občasno izvajajo večje, ameriške investicijske banke. Z njimi banke kratkoročno sicer depresirajo ceno zlata, vendar pa ne morejo ustaviti njegove rasti, ki je bila v zadnjih devetih letih v povprečju 16,5% v primerjavi z evrom! In kot kaže, se bo njegova rast nadaljevala tudi v prihodnje. To nakazujejo že trenutne finančne težave Grčije, ki v celotnem BDP evro območja predstavlja le okoli 2,5%, pa se že govori o ogroženosti evro valute in evropskega bančnega sistema. Si predstavljate kakšne težave lahko povzroči Španija, ki v celotnem evropskem BDP predstavlja šestkrat večji delež od Grčije? Ali pa Francija, ki ima v evropskem BDP kar 21% delež? To evropsko valuto postavlja pod strahovit pritisk, ki se že pozna v njenem razmerju do ameriškega dolarja, ki je trenutno okoli 1,36. Vendar pa se to razmerje niža in kar hitro se lahko zgodi, da se bo evro zopet znašel z ramo ob rami z ameriškim dolarjem. Z "zavarovalno polico" v obliki fizičnega zlata vam ne bo hudega, brez njega pa... Nekajkrat sem že omenil, da se nahajmo v globalni finančni situaciji, ki ji v zgodovini ni para. Čeprav gre za tako enkraten dogodek pa se z njim žal ne gre hvaliti in ponašati. Kako hitro se lahko tako slaba situacija spremeni v finančno katastrofo nas uči zgodovina: Brazilija 1999, Argentina 2002, Venezuela 2010. V vseh naštetih primerih je prišlo do razvrednotenja (devalvacije) valut, zaradi česar se je v manj kot mesecu dni vrednost zlata povečala za več kot 70%! Si lahko predstavljate eksistenčne skrbi in finančne težave ljudi, ki v svoji naložbeni zbirki niso imeli fizičnega zlata? Mislite, da se vam kaj takega ne more zgoditi? Pomislite še enkrat! Države bodo še naprej iskale izhod iz krize v norem tiskanju svežega denarja brez realnega kritja, kar bo prej ali slej pripeljalo do visoke inflacije in razvrednotenja valut. To se zlatu ne more zgoditi, saj je že večkrat prestalo vojne, inflacije, hiperinflacije, recesije in depresije. Zlato ni bilo nikoli brez vrednosti. Nikoli. Zato ga obravnavajte kot zavarovalno polico, ki bo ščitila kupno moč vašega premoženja, ki ste ga do sedaj s trudom privarčevali in z njim ne špekulirajte ampak vanj dolgoročno investirajte. Lahko se izkaže, da bo na koncu zlato najboljša zavarovalna polica, v katero ste investirali.

RSS Feed

RSS Feed

{kind=link}